气候快讯 | 24个国家将在2030年实现煤电清零,加速煤电退出意味着什么?

作者:IFF全球绿色增长中心 创绿研究院

来源:IFF全球绿色增长中心 创绿研究院

发布时间:2020-08-22

01 因疫情影响及煤电退出趋势,全球煤电净装机量首次出现负增长,需求端也受到冲击。

从供应侧来看,据全球能源监测数据显示,2020年上半年,全球退役的煤电装机量超过了新投运装机量,煤电装机量首次出现负增长,净降幅为2.9GW,下降到2,047GW。此次下降主要原因是疫情减缓了审批进度以及欧盟各国制定的煤电退出政策。欧洲独立智库E3G发布的全球煤电现状的报告统计了疫情前经合组织和欧盟国家及非经合组织国家的煤电在运及新建情况。如下图所示,截至2020年1月,OECD和欧盟共计41个国家中,29个国家制定了明确的煤电退出时间表,其中法国、英国、意大利、加拿大等24个国家计划到2030年实现“无煤化”。其中英国在维持社会经济的正常运行情况下,创下了60天“零煤电并网”的时长记录。据统计,以2010年情况为基准,到2030年经合组织及欧盟国家将淘汰52%的煤电产能。

截至目前,欧洲范围内仅有50GW的煤电产能尚未制定退休时间表,且大部分装机来自土耳其。而在未制定煤电清零计划的国家中,许多国家实际上已经不再开发新的煤电项目,并逐步关闭现有煤电厂。例如,西班牙今年六月一举关闭了接近一半的煤电厂。对于美国来说,尽管美国联邦政府声称要保护本土煤电产业,实际上目前美国也没有拟建的煤电项目,其煤电产能和煤电发电占比都在下降。报告指出,土耳其、韩国、日本等国在国内或海外仍有新增煤电计划,因此在经合组织与欧盟国家的排名上垫底。值得注意的是,近期韩国与日本在能源转型方面也采取了一些积极举措。韩国启动立法程序拟禁止韩国企业在海外投资煤电项目,同时,以忠清南道为代表的韩国省级政府正在提出一项气候投融资方案,即在招标储蓄银行作为政府资金存放单位时,以银行是否停止煤电投资作为考虑因素之一。日本则计划在2030年前淘汰100个燃煤机组。

从需求侧来看,根据IEA在今年上半年发布的报告,煤电是受疫情冲击最大的电源之一。2020第一季度,煤电需求下挫接近8%。煤电受到冲击的主要原因是经济活动受限、天气变化导致的用电量萎缩(-2.5%),以及较为便宜的天然气对市场的挤占。分区域来看,受疫情影响较早或影响较大的地区煤电需求量萎缩最为明显:中国下滑8%,欧洲下滑8%,美国下滑9%。与此同时,报告显示,可再生能源的需求量却有轻微抬升,这主要是由于在大多数情况下,可再生能源在并网中享有优先权,在电力需求下降时仍保障可再生能源的并网,使其免受电力需求下降的影响。得益于过去一年风能和太阳能产能的增加,全球可再生能源发电占比显著上升,达到13%左右。

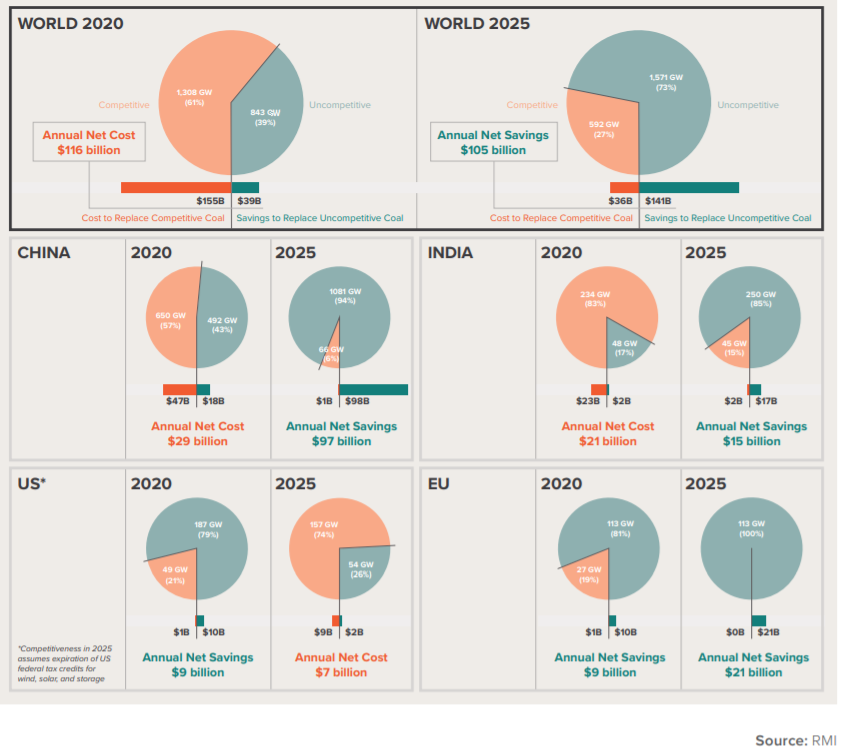

02 研究显示,全球超过三分之一的煤电厂运维成本高于新建可再生能源成本,尽早替代这批煤电厂可节省数百亿乃至千亿美元资金。

国际可再生能源署(IRENA)研究显示,陆上风电和光伏开发成本分别从2010年的0.086美元/kWh和0.378美元/kWh下降到2019年的0.053美元/kWh和0.068美元/kWh,分别下降了39%和82%。由于清洁能源成本的大幅下降,煤炭的竞争力在世界范围内不断下滑,能源转型升级势在必行。洛基山研究所(Rocky Mountain Institute)、碳追踪倡议组织(Carbon Tracker Initiative)和塞拉俱乐部(Sierra Club)近日对全球近2500家燃煤电厂进行了分析,研究显示随着清洁能源成本的大幅下降,几乎各国未来新建可再生能源项目的成本都将低于新建煤电的成本。目前全球39%的煤电站的运维成本高于新建可再生能源及储能设备的成本,到2025年,这一比例将高达73%。如果立即以清洁能源替代这批不具竞争力的煤电站,全球可以节省390亿美元。到2025年,可以节省1410亿美元。该研究提出,煤炭逐渐退出能源行业不仅是应对气候变化和兑现国家自主贡献减排承诺的要求,在未来可能成为顺应能源市场发展的必由之路。

03 目前因煤电扩张而面临转型风险的国家主要集中在亚洲,未来五年是清洁能源转型的关键期。

众所周知,为实现《巴黎协定》的2°C乃至1.5°C温控目标,我们需要在2050年实现“净零排放”(如需了解“净零排放”到底意味着什么,请移步知识分子的专题文章)。中国国家应对气候变化战略研究和国际合作中心(NCSC)曾分析当时已发布的国家净零排放战略,指出此类战略均以能源低碳转型与控制能源消费总量为重点。在此背景下,继续扩张煤电产能将面临巨大的转型风险。E3G研究显示,目前15个国家因煤电产能扩张面临的转型风险最大,包括中国、俄罗斯、南非、印度、土耳其和东南亚多国。这些国家往往有在建的、以及正在筹划中的煤电厂,煤炭消费比重也较大,其中南非、蒙古和博兹瓦纳的煤炭消费占比甚至超过了85%。

上述煤电扩张高风险国家也多为“一带一路”沿线国家。在疫情下,如何发挥“带路”倡议的角色,与沿线国家共同构建基于低碳的、有韧性的能源系统的经济体,是“带路”合作中需重点关注的议题。央财大学绿色金融国际研究院最新报告显示,2020上半年,受疫情影响,“带路”能源投资总量大幅下降。其中化石能源投资降幅显著。自2014年以来,可再生能源投资在带路能源投资中的占比首次超过50%。

对于中国来说,在提出构建生态文明与能源革命、且可再生能源发展领先全球、成本持续下降的背景下,中国能源系统对逐步降低煤电占比的路径仍未达成共识。“十三五”期间,中国意识到煤电产能过剩问题,并推行规划建设风险预警机制,为煤电建设减速,但过去三年此预警机制却在逐年放宽。2020上半年,中国新建煤电项目出现反弹,截至6月,中国批准建设产能超过17GW的煤电项目,超过2018、2019年全年新建装机总量。研究显示,新推进煤电项目以地方电力企业主导或参与为主。分析指出,由于产能过剩、煤电运行小时数和设备利用率一直偏低,外加电价下行,煤电企业过去几年一直亏损严重。更值得注意的是,煤电寿命一般在30年左右,新建煤电厂完成服役期退役的时间是2050年(即全球需实现“净零排放”的时间点)。可想而知,在气候协定与国家承诺的制约下,进一步扩张煤电产能将面临巨大的资产搁浅风险。

面对疫情影响和以数据中心等为主的新基建的推进,电力规划面对着需求不确定性的挑战,能源安全问题也再次成为国内讨论的焦点。华北电力大学经济管理学院教授所带领的团队的研究显示,中国新增的清洁电力可基本满足“十四五”期间新增电力需求,未来电力系统将以高比例可再生能源为主,煤电可扮演“调节器”的角色,为电力系统提供灵活性和安全保障兜底。中国提出了2030年实现碳排放达峰、2035年基本实现美丽中国目标,为落实国际承诺与国内高质量发展目标,可以预见未来对电力行业的碳排放约束及环保治理的要求将进一步加强。正如国家应对气候变化战略研究和国际合作中心主任李俊峰指出,从中国经济发展质量不断提高、能源快速高质量转型、经济性以及保供应保安全的角度来看,减少煤电供应与消费都是未来实现高质量发展的客观要求。中国正值“十三五”规划收官、“十四五”规划编制的关键期,此次疫情让我们看到了构建一个低碳、具有韧性、包容性和可持续的经济体的重要性,这需要同样低碳、智能、且清洁的能源系统所支撑。

大家说

“如果将2035年远景目标纳入考虑,‘十四五’电力规划可能产生更多新的约束和目标。2035年要基本实现美丽中国目标,将对电力行业的环保治理提出要求,也会倒逼电源结构向清洁化反向转型。不仅如此,我国还要在2030年实现碳排放达峰目标,可以预见,碳排放约束也可能成为‘十四五’电力规划的强约束之一。”

“煤电已经不再是一个相对便宜的选择,对于需要进口煤炭的国家,发展煤电的成本将更加高昂。所以,(孟加拉国)政府正在重新考虑其早期计划中包含燃煤发电的能源结构。”

“(疫情创造的窗口期)是一代人只有一次的机会,让我们可以利用政府资金、政府补贴和贷款重塑我们的未来。现在总体的趋势仍然是,更多资金流入了化石能源领域,这和这些国家在新冠疫情危机之前一直在做的事情类似。不幸的是,从这个意义上来说,这场危机只是恶化了我们的传统模式。”